近年、借金問題に悩む人が増える中で、借金減額診断に関心が集まっています。しかし、借金減額診断を利用する前に、そのデメリットについても理解しておく必要があります。

本記事では、借金減額診断の概要や仕組みを解説し、知恵袋での質問回答を参考にしながら、そのデメリットについて詳しく探っていきます。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

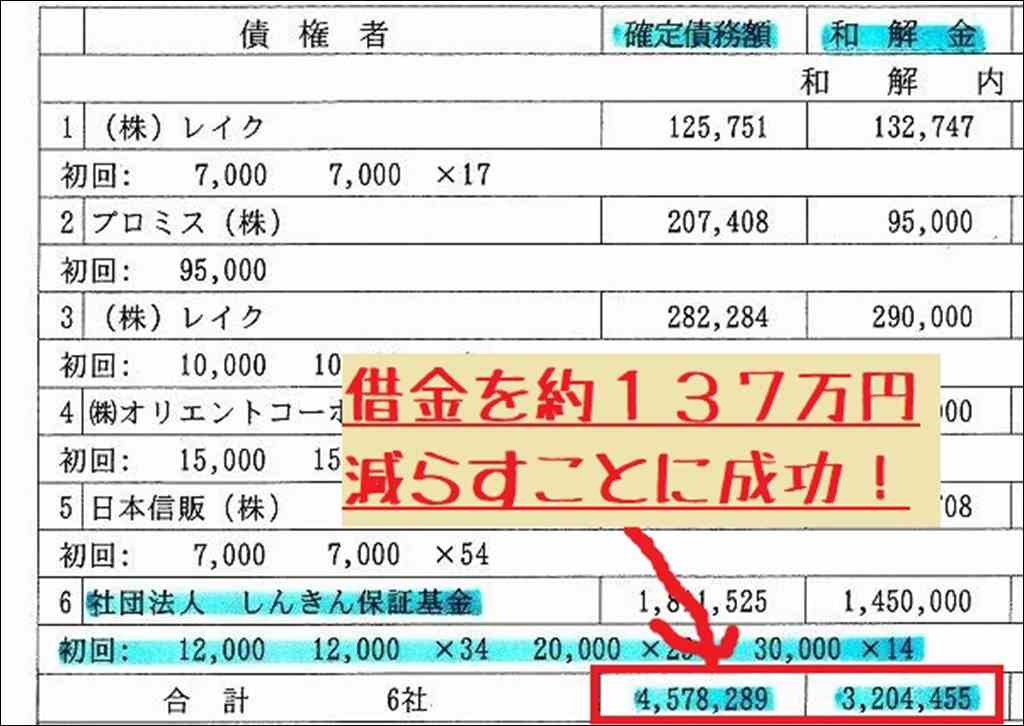

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で相談できます。

知恵袋での質問回答まとめ

借金減額診断のデメリットに関する知恵袋の質問回答には、実際の利用者の生の声が反映されています。

ここでは、代表的な質問と回答をさらに詳しく見ていきましょう。

「借金減額診断のデメリットって何?」という質問への回答

借金減額診断後に弁護士に相談すると、特定の金融機関から借りる予定がないか確認される場合がある。また、診断結果の金額は正確ではない可能性があり、あくまでも目安として捉え、正確な金額は弁護士や司法書士に相談して確認する必要がある。

弁護士への相談時に、特定の金融機関から借りる予定がないか確認される

知恵袋の回答によると、借金減額診断後に弁護士に相談した際、「ここの系列で借りる予定はないか」と聞かれたケースがあるようです。これは、債務整理をすると、その金融機関やその系列からの借り入れが難しくなるためです。借金減額診断を利用する前に、今後の借り入れ予定を考えておく必要がありそうです。

診断結果の金額が正確ではない可能性がある

借金減額診断はあくまでも簡易的な診断ツールであるため、実際に減額できる金額とは異なる場合があります。知恵袋でも、「金額が正確じゃない」といった指摘が見られました。診断結果はあくまでも目安と捉え、正確な金額は弁護士や司法書士に相談して確認するのが賢明でしょう。

「借金減額のデメリットでローンが組めないって本当?」という質問への回答

任意整理の場合、信用情報機関に5〜7年程度事故情報が登録され、この期間はクレジットカードの利用や新規の借り入れ、ローンを組むことが難しくなる。個人再生や自己破産の場合、その期間は5〜10年と更に長くなる。

任意整理の場合、5〜7年程度はローンが組みにくくなる

知恵袋の回答を見ると、任意整理をすると、信用情報機関に事故情報が登録され、5〜7年程度はクレジットカードの利用や新規の借り入れが難しくなるようです。この期間は、ローンを組むことも困難になると考えられます。

個人再生や自己破産の場合、5〜10年程度はローンが組めない

個人再生や自己破産といった法的な債務整理を行った場合、信用情報機関への事故情報の登録期間は5〜10年と、任意整理よりも長くなります。知恵袋の回答でも、この期間はローンを組むことができないと指摘されています。債務整理の方法によって、ローンへの影響の度合いが異なることを理解しておきましょう。

借金減額診断を利用した人の口コミ体験談

借金減額診断を利用し、弁護士の丁寧な対応と診断通りの減額を実現できたという肯定的な口コミがある一方で、期待していたほどの減額幅ではなかったという不満や、診断後の電話対応への苦情などの否定的な口コミも見られる。

ポジティブな口コミ:丁寧な対応と診断通りの減額

借金減額診断を利用した人の中には、「弁護士さんの対応も非常に丁寧で安心できた」「概ね診断通りの金額が減額になった」といったポジティブな口コミが見られました。適切な弁護士や司法書士に相談できれば、借金の減額が実現し、債務の負担から解放されるケースもあるようです。

ネガティブな口コミ:減額幅への不満と電話対応への苦情

一方で、借金減額診断に対するネガティブな口コミも存在します。「思ったより減額幅が小さかった」という減額幅への不満や、「電話が鬱陶しかった」といった電話対応への苦情が寄せられています。借金減額診断は万能ではなく、個人の状況によっては期待通りの結果が得られないこともあるようです。また、診断後の電話対応には注意が必要かもしれません。

総括:借金減額診断のデメリットと利用者の声

知恵袋の質問回答を見ると、借金減額診断にはデメリットがあることが分かります。特に、金融機関からの借り入れやローンへの影響は大きく、長期間にわたって制限を受ける可能性があります。また、診断結果の正確性や減額幅への不満、電話対応の問題など、利用者の声からは借金減額診断の課題も浮き彫りになりました。

借金減額診断は、債務整理を検討する上での一つの指標にはなりますが、万能の解決策ではありません。知恵袋の口コミ体験談を参考に、デメリットをよく理解した上で、弁護士や司法書士に相談し、自分に合った解決策を見つけていくことが肝要です。

借金減額診断のデメリット

借金減額診断は、債務整理を検討する上で役立つツールですが、いくつかのデメリットがあることを理解しておく必要があります。ここでは、借金減額診断の主なデメリットを、より詳しく解説していきます。

減額金額の不正確性

借金減額診断は、あくまでも簡易的な診断ツールであるため、実際に減額できる金額とは差異が生じる可能性があります。この点について、知恵袋でも多くの指摘が見られました。

診断結果はあくまでも目安

借金減額診断の結果は、過去の事例などを基にした目安であり、個人の状況によって変動します。知恵袋の回答でも、「最終的な金額と多少の差異が出る」といった指摘があり、診断結果を鵜呑みにはできないようです。

正確な金額は専門家への相談が必要

借金を減額できるかどうかは、債務者の収入や資産、債務の内容など、様々な要因によって変わってきます。したがって、正確な減額金額を知るためには、弁護士や司法書士への相談が不可欠です。知恵袋でも、「個人の背景により減額の可否が変わる」との回答が見られ、専門家の判断が重要だと指摘されています。

悪質業者による診断サイト

借金減額診断を提供しているサイトの中には、悪質な業者が運営しているものが存在する可能性があります。知恵袋でも、この点に関する警告が多く見られました。

個人情報の悪用リスク

悪質な業者が運営する借金減額診断サイトでは、利用者の個人情報が不正に利用されるリスクがあります。知恵袋では、「個人情報の悪用を目的とした詐欺サイトもある」との指摘があり、個人情報の取り扱いには十分な注意が必要だと言えます。

信頼できる法律事務所のサイトを選ぶ重要性

借金減額診断を利用する際は、弁護士や司法書士といった法律の専門家が運営するサイトを選ぶことが重要です。知恵袋でも、「弁護士司法書士事務所が運営しているサイトが安心」といった意見が多く見られました。サイト選びには慎重さが求められます。

診断後の電話やメールでの勧誘

借金減額診断を利用すると、診断後に電話やメールで連絡が入る場合があります。これについても、知恵袋では多くの利用者が不満を訴えています。

ヒアリングを目的とした連絡

借金減額診断後の連絡は、より詳細な借金の状況をヒアリングするためのものだと考えられます。知恵袋でも、「減額の可能性を正確に診断するための連絡」といった回答が見られました。ただし、中には過剰な勧誘となるケースもあるようです。

執拗な営業電話への不満

借金減額診断後の電話が、執拗な営業電話となるケースがあるようです。知恵袋では、「毎日のように電話がかかってきて、鬱陶しくなった」といった不満の声が多く寄せられています。利用者の中には、電話対応に困惑している様子がうかがえました。

その他のデメリット

上記以外にも、借金減額診断にはいくつかのデメリットが存在します。

ブラックリストへの登録

債務整理を行うと、信用情報機関のブラックリストに登録されます。これにより、一定期間、クレジットカードの利用や新規の借り入れが制限されます。借金減額診断を利用する前に、このようなデメリットも考慮する必要があります。

借金の根本的な解決にはならない

借金減額診断は、あくまでも債務整理の可能性を診断するためのツールであり、借金問題の根本的な解決にはなりません。借金を減額しても、その後の生活設計や金銭管理が重要だと言えます。知恵袋でも、「借金の原因を見直すことが大切」といった意見が見られました。

借金減額診断とは

借金減額診断は、借金の状況を入力することで、どの程度借金を減らせるかを簡易的に診断するツールです。弁護士や司法書士といった法律の専門家が提供しているものが多く、過去のデータをもとに借金減額の可能性を判定します。借金返済に苦しんでいる人にとっては、非常に魅力的なサービスと言えるでしょう。

借金減額診断の仕組み

借金減額診断では、借入額、借入期間、借入件数、返済状況などの情報を入力します。これらのデータをもとに、過去の事例や法律事務所の実績から、借金減額の可能性を診断するのです。診断結果は、メールや電話で通知されることが多いようです。

借金減額診断におすすめの人

借金減額診断は、借金の返済に苦しんでいる人、多重債務に陥っている人、リボ払いやキャッシングの利息に悩まされている人などにおすすめです。自己破産や個人再生といった債務整理を検討している人も、借金減額診断を利用することで、より具体的な解決策が見えてくるかもしれません。

借金減額診断を利用する際の注意点

借金減額診断を利用する際は、以下の点に注意しましょう。

信頼できる事務所サイトを選ぶ

借金減額診断は、弁護士や司法書士といった法律の専門家が提供しているものを選ぶことが重要です。知恵袋でも、「弁護士司法書士事務所が運営しているものが安全」という意見が多く見られました。事務所の実績や口コミを確認し、信頼できるサイトを選びましょう。

必要以上の個人情報は入力しない

借金減額診断では、必要最低限の情報以外は入力しないようにしましょう。特に、住所や勤務先など、詳細な個人情報の入力を求められた場合は注意が必要です。知恵袋でも、「必要以上の個人情報を入力するのは危険」との指摘がありました。

デメリットを理解した上で利用を検討する

借金減額診断にはデメリットもあることを理解した上で、利用を検討することが大切です。ブラックリストに載るリスクや、ローンが組めなくなる期間があることなどを踏まえ、慎重に判断しましょう。知恵袋の回答でも、「デメリットを理解してから利用すべき」という意見が目立ちました。

債務整理の種類と特徴

借金減額診断の結果、債務整理が必要だと判断された場合、主に以下の4つの方法があります。それぞれの特徴を理解しておきましょう。

任意整理

任意整理は、弁護士や司法書士が債権者と交渉し、利息の減額や分割回数の調整を行う方法です。手続きが比較的簡単で、短期間で完了するのが特徴です。ただし、減額幅は他の方法に比べて小さくなる傾向にあります。

特定調停

特定調停は、裁判所の主導のもと、債権者と債務者が話し合いを行い、返済方法を決める方法です。任意整理と同様、利息の減額や分割回数の調整が主な内容となります。弁護士費用が安く済むのがメリットですが、手続きに時間がかかるのがデメリットです。

個人再生

個人再生は、裁判所に再生計画を提出し、借金を大幅に減額する方法です。原則として借金の総額が5分の1以下になります。手続きに時間がかかるものの、大幅な減額が見込めるのが最大のメリットと言えるでしょう。

自己破産

自己破産は、裁判所の許可を得て、借金の支払い義務を免除してもらう方法です。原則として借金がゼロになるため、債務者にとっては非常に大きなメリットがあります。ただし、それと引き換えに財産を処分されるなど、デメリットも少なくありません。

まとめ

本記事では、借金減額診断のデメリットについて、知恵袋の質問回答を参考にしながら詳しく解説してきました。借金減額診断は便利なツールではありますが、減額金額の不正確さや悪質業者の存在、電話やメールでの連絡など、いくつかのデメリットが存在することがわかりました。

借金問題の解決には、弁護士や司法書士といった専門家への相談が欠かせません。借金減額診断は、あくまでも目安として活用し、実際の解決策は専門家と相談しながら決めていくことが重要です。

借金減額診断を利用する際は、デメリットをしっかりと理解し、自身の状況を冷静に見極めた上で、慎重に検討することが求められます。借金問題は一人で抱え込まず、早めに専門家に相談することが、解決への第一歩となるでしょう。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

- 借金減額診断のデメリットって何ですか?

- 借金減額を依頼しようと思ったのですが、デメリットとして

- 借金減額診断をして、実際に減額した人はいますか

- 借金減額制度にデメリットはありますか?最近

- 借金減額を経験したことのある方に相談です。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

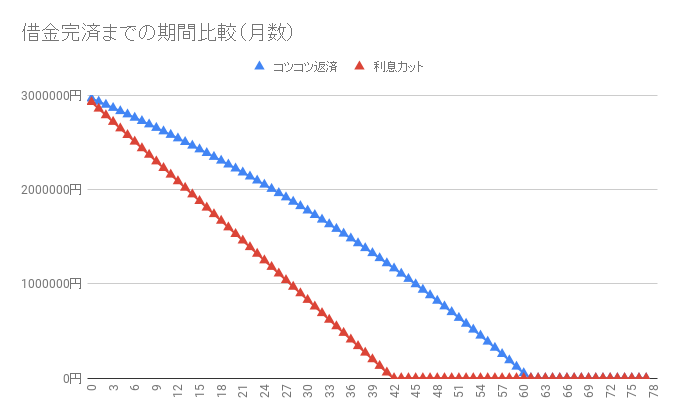

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

期間と金額 | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端な仮定ですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。